Esta é última edição deste “inesquecível” 2020, ano terrível para a civilização humana que de maneira surpreendente nos colocou diante de desafios inimagináveis.

Não é objetivo de nossa mensagem aprofundarmos uma reflexão sobre a parte trágica da pandemia e seus profundos efeitos sobre nossas vidas, mas sem agirmos superficialmente e ao mesmo tempo reconhecendo nossas limitações para análise de um evento tão complexo, preferimos focar nossos estudos dos impactos do COVID sobre o segmento em que atuamos.

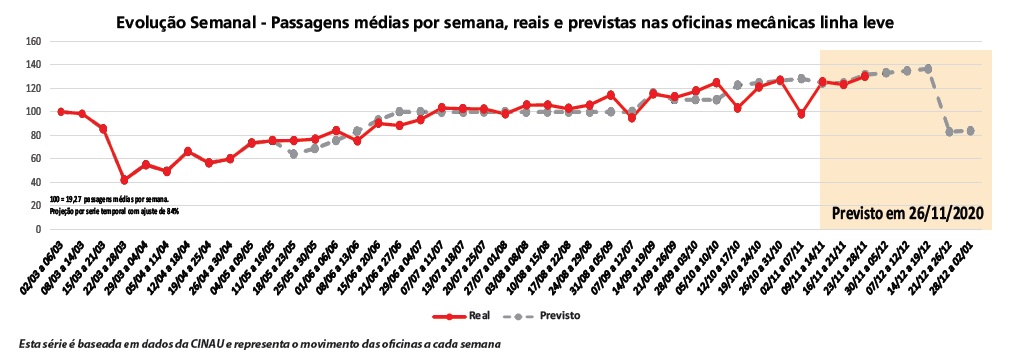

Assim, nossa proposta nesta derradeira edição de 2020 é num estilo “crônica” resgatar o acompanhamento que realizamos ao longo do ano no mecanismo que criamos e chamado PULSO DO AFTERMARKET, para medir o comportamento do “hot spot” do mercado de reposição, ou seja a oficina mecânica, de onde emana toda a sustentação do mercado de reposição.

Se a oficina tem menos serviço, a loja de autopeças vai mal, o “atacarejo” sofre, o distribuidor regional padece, o distribuidor nacional perde, os projetos das montadoras e seus dealers em ganhar share com a venda de peças encolhem, os fabricantes perdem dinheiro, o importador vende menos, etc... enfim cria-se um círculo de desfazimento de valor no mercado de reposição.

Traduzindo em números a força das oficinas independentes sabemos que os 75 mil estabelecimentos de linha leve e comercial leve no Brasil geram um consumo anual em torno de 29 bilhões de reais apenas em peças mecânicas e lubrificantes (sem mão de obra) e são estas oficinas e suas compras que mantêm toda a estrutura superior da cadeia de fabricantes e atual complexa malha de players comerciais do segmento independente que se digladiam para abastecerem as oficinas, mais as montadoras e concessionárias que hoje se posicionam de forma mais estratégica para abocanharem uma fatia deste imenso mercado.

UMA CORRIDA DE OBSTÁCULOS

Voltando à analogia que fizemos entre as oficinas e os desafios deste ano com uma corrida de obstáculos vamos lembrar quando tudo começou em meados de março.

Todos sabemos que o mercado de reposição no segmento automotivo é o “fisicamente” mais preparado para enfrentar crises, e esta robustez foi provada em todos os momentos em que a economia “travou” nos inúmeros desarranjos nesta área que o Brasil já enfrentou.

A primeira explicação para a força de nosso segmento se ampara no conceito clássico de que o serviço de reparação automotivo é o “bem substitutivo” à compra do carro novo. Assim, quando faltam de recursos para trocar de carro, a solução é investir na manutenção.

Porém mesmo esta reconhecida vantagem “estrutural” do mercado de reposição para se beneficiar das crises “normais” esteve sob ameaça nos momentos iniciais da pandemia, quando as oficinas foram obrigadas a fechar por força de lei que foi logo removida em função da atividade ter sido considerado como “serviço essencial”.

Por outro lado, mesmo aquelas oficinas que decidiram abrir no início estavam “às moscas” como se diz popularmente, pois os clientes não apareciam e os serviços chegaram a cair mais de 70% como ficou registrado no PULSO DO AFTERMARKET no final de março e início de abril.

Nunca nos mais de 90 anos de existência do mercado de reparação automotiva no Brasil se identificou tamanho tombo nos serviços, e ao mesmo tempo o clima, logo que os estabelecimentos abriram, era de total incerteza quanto ao futuro, não só do nosso setor mas da economia global.

Mas a medida que o tempo ia passando muitos donos de oficinas perceberam que era possível fazer algo para minimizar a situação indo atrás do serviço. Neste momento houve uma combinação de fatores que deram início à “virada” que nosso segmento iria experimentar, mostrando uma rápida recuperação em “V”, tão expressiva que no final das contas sendo capaz de reverter a inédita queda de 70%.

É claro que o comportamento dos donos de carros contribuiu para a melhora da situação das oficinas, que foi paulatinamente aumentando a utilização do carro por uma séria de fatores também criados pela pandemia. De uma hora para outra quem podia evitar o transporte público voltou a preferir o carro. Para fugir do tédio imposto pelo isolamento sair no final de semana para algum lugar (de carro) foi a válvula de escape para milhões de pessoas, prova disso são os congestionamentos nas estradas nos finais de semana. Pois este comportamento dos donos de carro traz a reboque a necessidade de manutenção.

Porém, os mesmos donos de carro que se “refugiaram” em seus veículos para driblar a pandemia tinham receio de ir até a oficina, pois foi a vez dos reparadores mostrarem sua disposição em vencer barreiras implementando, em percentual inédito, o serviço de leva e traz.

No auge da pandemia mais de 75 % das oficinas foram atrás do serviço, um recorde, pois em dias normais não mais do que 20% das oficinas ofereciam esta comodidade ao dono do carro. Com esta atitude a maioria dos donos de oficina comprovaram que estão mais sintonizados com seus clientes e suas necessidades de serviços.

Aos poucos o serviço – mesmo sendo “buscado” – foi se recuperando e o número de passagens nas oficinas foi crescendo rapidamente. Mais uma vez uma combinação de fatores foi contribuindo para a recuperação dos serviços, mas o principal foi a crescente utilização do carro por parte de seus donos o que, naturalmente, gera a necessidade de serviços.

Para o dono do carro a importância de manter o veículo em condições aumentou a disposição em investir. Mesmo com o desemprego nas alturas e a incerteza quanto a manutenção dos postos de trabalho de quem estava empregado, as pessoas em seu processo de decisão de gastos passaram a priorizar a manutenção em detrimento de outras coisas.

Ou seja, a pandemia fez o dono do carro aumentar o seu “share of walet” (disposição em gastar, numa tradução livre) para investimentos no conserto do carro em detrimento de outras coisas que antes da pandemia colocavam o investimento na manutenção em segundo plano.

Esta disposição do dono do carro ficou clara na segunda e terceira barreiras que as oficinas enfrentaram e diz respeito à inadimplência e valor do ticket médio. De que adiantaria ter serviço se o cliente desse calote ou cortasse seu gasto médio pela metade?

Pois como mostram os indicadores das pesquisas qualitativas que realizamos quinzenalmente e completam as informações quantitativas do PULSO DO AFTERMARKET, os donos de carros e seus reparadores de confiança conseguiram superar este desafio e a inadimplência está dentro do aceitável.

Por outro lado, o ticket médio na percepção da maioria das oficinas ou se manteve em níveis pré-pandemia ou até aumentou, apenas uma minoria percebeu uma diminuição do gasto do cliente.

Mas voltando a corrida de obstáculos para a oficina que se transformou este ano de 2020, com o volume de serviço resolvido, a inadimplência administrada e o ticket médio num patamar histórico como ficou a relação do dono da oficina com seu fornecedor?

Vejam que no começo muitos fornecedores chegaram a fechar, mas logo os agentes comerciais voltaram a operar, aliás aqui cabe um comentário paralelo, reconhecendo que hoje as opções de fornecimento das oficinas são muito mais amplas. Vejam que a cadeia clássica de abastecimento (fabricante, distribuidor atacadista, lojas e oficina) está totalmente transformada nos steps entre o fabricante e a oficina. Surgiram novos players, os atacarejos locais, regionais, nacionais, os distribuidores locais, redes de lojas, os distribuidores nacionais vendendo direto para oficinas, as concessionárias, importadores, e até a claudicante internet tirou uma lasquinha neste cenário de crise.

Mas o que ficou evidente é que hoje o “recheio do sanduíche” na analogia que se faz na cadeia de reposição, em que o fabricante e a oficina são os pedaços de pão e os agentes comerciais o recheio, está evidente que o recheio está em convulsão e inúmeros “ingredientes” novos passaram a integrá-lo. Esta revolução, apesar de lenta e silenciosa é tão intensa que está colocando em risco a parte superior do pão do sanduíche. Muitos fabricantes estão começando a sentir diretamente os efeitos destas mudanças do “recheio” e amargam perda de vendas e market share (sem falar em rentabilidade), pois ficam à mercê da eventual falta de proatividade de seus agentes comerciais (recheio).

Fizemos este comentário paralelo, pois temos certeza de que esta situação acendeu uma luz amarela em muitas indústrias, a crise expôs com mais clareza a fragilidade do modelo de negócios na reposição de certas indústrias “penduradas” em uma cadeia comercial em conflito e sem conexão com a oficina (a outra metade do pão).

Mas voltando à nossa corrida de obstáculos, com as barreiras dos serviços e do crédito entre a oficina e o dono do carro surge novo obstáculo: o crédito da oficina com seus fornecedores.

Neste clima de fim de mundo, é natural que os fornecedores aumentassem sua aversão ao risco e cortando o crédito para as oficinas. Esta situação, também medida nas pesquisas qualitativas da CINAU, chegou a apresentar certa preocupação, mas mais uma vez a oficina e seus parceiros comerciais conseguiram encontrar um ponto de equilíbrio para não comprometer os negócios.

Tudo isso que relatamos nesta última “crônica” da crise que encerra esta derradeira edição de 2020 pode ser conferido nos resultados da última pesquisa que publicamos a seguir, quando mais uma vez ouvimos mais de 800 oficinas em todo o Brasil. Confira você mesmo e tire suas próprias conclusões.

A BARREIRA QUE NÃO PARA DE CRESCER E... PREOCUPAR

Mas nesta suada competição ainda há um fator que assusta e pode comprometer a retomada e até mesmo este último “sprint” do mês de dezembro.

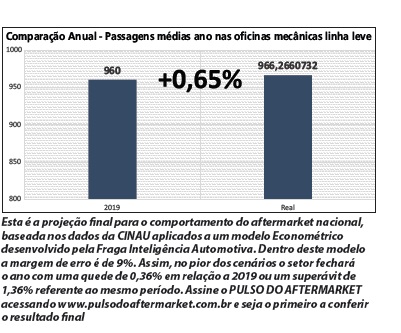

Em relação ao mês de dezembro, que está iniciando enquanto escrevemos esta matéria, nossa previsão é que ele será o melhor dezembro de todos os tempos da história do aftermarket.

O que nos faz pensar assim? O brasileiro vai usar o carro mais do que nunca em um período de férias!

Evidências que sustentam nossa projeção: vocês já verificaram os preços/disponibilidade dos aluguéis de casas nas praias, serra, hotéis fazenda brasileiras de norte a sul? Já tentaram fazer uma reserva de aluguel de carro? Conferiram custo/disponibilidade de hotéis e ressortes? Enfim, há evidências objetivas que as viagens para o exterior vão acontecer, mas em um número infinitamente menor do que o ano passado, as viagens de avião dentro do território brasileiro vão acontecer mas num número infinitamente menor do que ao ano passado, as viagens de ônibus vão acontecer, mas num número infinitamente menor do que o ano passado, ou seja como os brasileiros chegarão nas praias, serra, sítios e fazendas? Em seu carro!

Logo as manutenções de férias que sempre aqueceram o mês de dezembro este ano vão explodir.

É claro que este cenário pode se complicar e há nuvens negras no horizonte neste sentido, diz respeito aos “lockdowns”, pois se as autoridades obrigarem os brasileiros a ficarem em casa este “efeito” dezembro” e o primeiro trimestre de 2021 certamente serão comprometidos.

Outro fator complicativo é a inflação dos preços que já se faz sentir em todos os elos da cadeia, o que é uma relação normal, a falta de peças, matérias-primas e a alta do dólar que impacta sobre boa parte dos componentes e matérias-primas. Mas pelo que já se experimentou até agora as altas de preços têm sido repassadas sem prejuízo dos serviços.

Mas se não vivenciarmos o lockdown, o grande vilão que ainda pode ameaçar este fechamento de 2020 com chave de ouro e complicar o primeiro trimestre de 2021: a falta de peças.

Inúmeros fatores estão contribuindo para o problema de desabastecimento de peças que pode se agravar agora em dezembro e continuar impactando nosso setor nos próximos meses já em 2021.

Nós da CINAU monitoramos a dificuldade de encontrar peças por parte da oficina desde 2009. Lembrando que a crise de 2008 também foi um período rico para aprendizado e entendimento da dinâmica de nosso mercado.

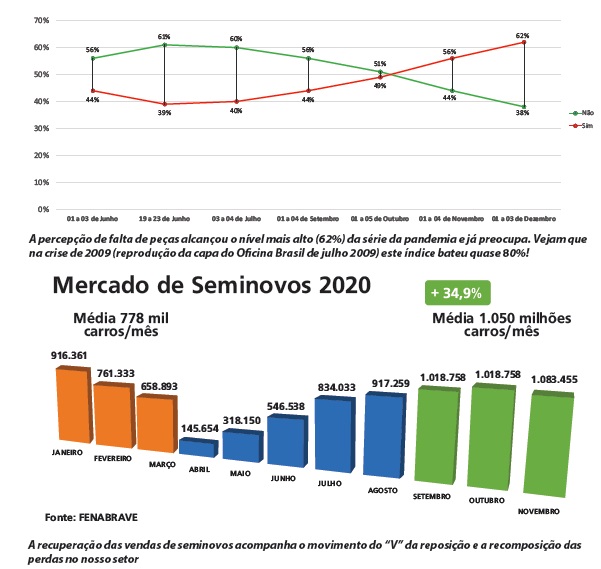

Mas voltando à questão da falta de peças, vejam que no gráfico abaixo mostramos a evolução da percepção de falta de peças por parte da oficina, este indicador só tem aumentado e na última mediação realizada nos dias 1 e 2 de dezembro alcançou 62%!

A marca de 62% é de longe o índice mais alto na série recente deste indicador, mas como a CINAU acompanha o mercado desde 2009 vejam que o recorde histórico foi alcançado em julho de 2009 quando o indicador bateu inacreditáveis 82% , o que efetivamente caracterizou uma situação de desabastecimento e virou capa da mala direta OFICINA BRASIL (veja ilustração abaixo).

Ainda sobre 2009, na época esta situação foi muito ruim para o segmento de fornecedores independentes e tradicional “parceiro” da oficina, pois o descompasso do setor jogou parte da demanda para as concessionárias das montadoras.

Todo este histórico registrado nos arquivos do Oficina Brasil nos inspira a pensar no conselho do filósofo Edmund Burke “Aqueles que não conhecem a história estão fadados a repeti-la”.

Mas reconhecemos que as causas da falta de peças neste ano de 2020 guardam algumas semelhanças com a que vivemos em 2009, mas no atual descompasso entre oferta e demanda há fatores mais estruturais envolvendo além de decisões estratégicas equivocadas do fornecedores, problemas estruturais como falta de matérias-primas e até embalagens.

Independente da origem o que a cadeia tem a aprender com este novo desafio nós da CINAU estaremos mensurando quinzenalmente a falta de peças nas oficinas e vamos até aprofundar este estudo, pois uma vez vencidos todos os obstáculos a falta de peças é efetivamente a única barreira que pode derrubar nosso super atleta que ostenta a camisa do aftermarket.

PESQUISA DE PERCEPÇÃO DAS OFICINAS

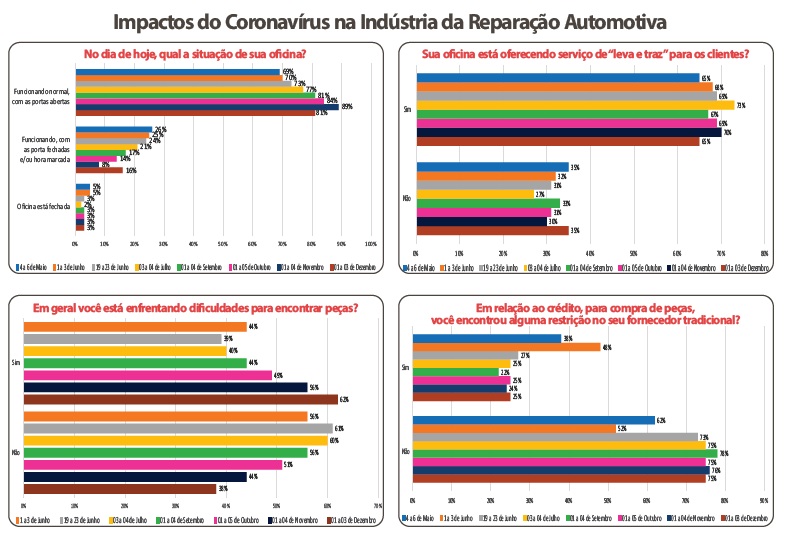

Para completar as informações quantitativas do movimento das oficinas mensuradas pelo PULSO DO AFTERMARKET como é de praxe nesta série de matérias sobre o nosso mercado e a pandemia, juntamos os resultados das pesquisas qualitativas, envolvendo mais a percepção dos reparadores.

A união desses dados nos permite uma análise mais completa e nos ajuda a tirar conclusões mais consistentes, assim entender melhor o que realmente acontece, lembrando sempre que talvez o maior desafio de realizar pesquisas de marketing envolva a “comunicação” com o público alvo.

Este levantamento foi realizado entre os dias 1 e 2 de dezembro e ouviu mais de 800 oficinas e alguns resultados nos chamam a atenção.

Como já foi falado e analisado em gráfico anterior o crescimento da percepção de falta de peças saltou para 62% indicando que esta é uma ameaça real ao desempenho da reposição.

Agora que você já tem bastante informação pode analisar os gráficos agora sobre a evolução dos indicadores nesta última medição.

Lembrando que para se manter atualizado até a próxima edição da mala direta Oficina Brasil basta você acessar o www.pulsodoaftermarket.com.br e fazer sua inscrição para receber em seu e-mail as atualizações sobre o comportamento de mercado.

Seguindo o PULSO DO AFTERMARKET você poderá saber se o setor será efetivamente abalado pela falta de peças ou outro fator que pode comprometer este mês de dezembro e os primeiros dias de 2021.

Fique ligando no PULSO DO AFTERMARKET e seja o primeiro a saber sobre o comportamento das oficinas e consequentemente o que esperar de seus negócios no mercado de reposição de autopeças.

.jpg)

ALGUNS DEPOIMENTOS

Apesar da situação das oficinas estar amplamente mapeada pela CINAU tanto pelos dados quantitativos (PULSO DO AFTERMARKET) quanto qualitativos das pesquisas de percepção, como também somos uma empresa jornalística, fomos buscar depoimentos direto em algumas oficinas para ilustrar o que os dados divulgados.

Para tanto ouvimos quatro empresários da reparação, acompanhe.

“Aqui o cenário é de casa cheia” explica Pedro Alexandrino da Mecânica Precisão, localizada no Parque Regina em São Paulo. Para o proprietário da oficina a quantidade de serviços corretivos é maior do que o normal, o que nos dá a entender que os donos dos carros estão correndo atrás do prejuízo. “ Tenho orientado meus clientes para a importância do serviço preventivo e nossa expectativa é manter esta alta de serviços com o retorno dos clientes para as preventivas” conclui o reparador.

Este sentimento de alta nos serviços também é comemorado por José Mendes Rios Filho, proprietário da oficina Centro Automotivo Rios “Se continuar assim este anos será melhor que 2019” com esta frase José resume o sua percepção em relação a este período “para o ano que vem eu deixaria uma mensagem de esperança, pois tenho certeza de que os serviços serão dobrados e assim vamos ter prosperidade e devemos estar sempre estudando e assim teremos sucesso” conclui entusiasmado.

Este clima de superação e sucesso também está presente no depoimento do proprietário da oficina Morumbi Car Center, Agnaldo Vaz de Lima “ Com as medidas de flexibilização nosso movimento retornou rápido e não esperávamos isso” explica. Agnaldo também esclareceu que para buscar serviços foi importante o trabalho nas redes sociais e oferecer segurança aos clientes com medidas de higienização.

Já na cidade de Americana ouvimos Michael Levinski Keller e sua esposa Elisângela Paula Fagion Keller “no começo da pandemia o serviço caiu muito, mas agora já seu uma melhorada e neste final de ano já está melhor do que no mesmo período do ano passado” comemora o casal de empresários.