Diariamente são tomadas centenas de milhares de decisões nas oficinas mecânicas independentes em todo o país, relacionadas a diagnósticos e a produtos que serão utilizados em função deste diagnóstico e considerando que o reparador independente é soberano em seu processo decisório, uma vez que recebeu a delegação tácita do dono do carro, estar presente neste circuito de decisão é a diferença entre a venda e não venda de um produto, entre o sucesso e o insucesso de uma marca.

Falar em estratégia de marca (do inglês branding strategy) pressupõe uma série de atributos, tangíveis e intangíveis, e uma construção que leva anos para estar consolidada e segundos para ser demolida. Os fatores que levaram ao sucesso no passado não são garantia de continuidade na liderança nos anos à frente, assim como novos entrantes podem identificar uma necessidade não atendida, ainda que num mercado de nicho, e ir consolidando seu posicionamento em segmentos de mercado mais amplos, até que conquiste seu espaço de forma indelével.

A partir do momento em que esta posição de liderança se estabelece e a marca passa a ser forte e relevante para aquele grupo específico de clientes, podemos identificar as marcas que passam a ser “sinônimo de categoria”, ou seja, aquelas marcas que por si definem o produto.

Exemplos clássicos no Brasil são a Gillette® (em lâminas de barbear), Maisena® (em amido de milho), Bombril® (em lã e palha de aço), Band-Aid® (em curativos prontos), Cotonete® (em hastes flexíveis com ponta de algodão), dentre outros, sempre muito relacionados a produtos de consumo de massa. Em mercados técnicos especializados, como é o caso da mecânica automotiva, a especificidade das aplicações exige uma descrição detalhada e pormenorizada do produto e com isso a facilidade em criar sinônimos de categorias vai se tornando um pouco prejudicada, muito embora um certo matemático italiano do século 16 chamado Girolamo Cardano tenha dado seu nome a um invento posterior: o eixo cardan, mas não a uma marca de componentes de cardan (que envolve juntas, luvas, ponteiras, garfos, cruzetas, etc).

Criadores de mercado, aqueles que entendem e atendem a uma necessidade antes dos outros, geralmente são os que se transformam em sinônimos de categoria. O célebre e clássico dicionário estadunidense Merriam-Webster, que existe desde 1828, define “google” como um verbo transitivo, que se refere ao ato de alguém utilizar o mecanismo de busca (esta é a categoria de produto) Google® para buscar informações na Internet. Ou alguém chama o WhatsApp® de aplicativo para troca eletrônica de mensagens, já se tornou popular dizer: “manda um WhatsApp®” ou “manda um zap” em alusão ao hilário vídeo da mãe que reclama do filho que passa o dia no “zapzap”.

Os estudiosos do Marketing, e em especial aqueles que estudam marcas, identificaram algumas exteriorizações de comportamento dos consumidores em relação às marcas e dentre elas as positivas como: marketing boca-a-boca (falar bem da marca), intenção de compra e comportamento de compra (que são atitudes diferentes), e as negativas como: marketing boca-a-boca mas de viés negativo (falar mal da marca), tornar pública sua insatisfação (que ganhou maior relevância com o aumento das redes sociais e de sites especializados) e outras atitudes como evitar a marca, se “divorciar” da marca até a retaliação da marca. Temos casos clássicos em nosso segmento de marcas que são evitadas ou retaliadas em categorias de produtos específicas e o grande desafio dos gestores de Marketing das empresas é duplo: (1) descontruir a percepção negativa para (2) construir uma nova percepção. Mas fazer isso sem mexer na estratégia de Marketing como um todo pode se transformar num remédio ainda mais amargo e com consequências mais graves pois a predisposição em relação à marca já está carregada de pré conceitos e qualquer deslize serve de motivo para comentários como: “eu sabia, eles não conseguem mesmo fazer isso funcionar”, para ficar nos mais suaves.

É com tudo isso em mente, e sempre tendo como foco o nascedouro da demanda do mercado de reposição independente que é a oficina mecânica, que a CINAU realiza de forma ininterrupta, sistematizada e autofinanciada a pesquisa “Marcas Preferidas” desde 2006 e divide seu estudo em três dimensões da marca no ambiente da oficina: (1) share of heart – que traduz a percepção mais emocional e positiva de uma marca, aquela que é a mais querida e a primeira referência, sem muita reflexão racional, e independentemente de uma categoria especifica de produto; (2) share of mind – é a tradução racional da marca mais lembrada em uma categoria específica de produto. Para alguns especialistas esta dimensão está relacionada à intenção de compra mas que pode não se transformar em comportamento de compra em função de uma série de variáveis como: preço, disponibilidade, cobertura de linha, etc, e finalmente (3) share of market – que se traduz no comportamento de compra, a marca que efetivamente é comprada em cada categoria de produto específica, e que pode divergir da marca apontada no share of mind (intenção de compra) em função das mesmas variáveis apontadas, e todas relacionadas à Estratégia de Marketing, do qual a estratégia de marca é uma das partes.

Para ser bem-sucedida, uma estratégia de marca precisa estar alinhada às estratégias de produto, de preço, de promoção e de distribuição e ter métricas conjuntas de desempenho, pois de que vale ser a mais lembrada (nota 10 para estratégia de marca e promoção) e não ser a mais comprada (nota zero em distribuição, preço e produto)?

A seguir apresentamos os resultados da pesquisa Marcas Preferidas 2016.

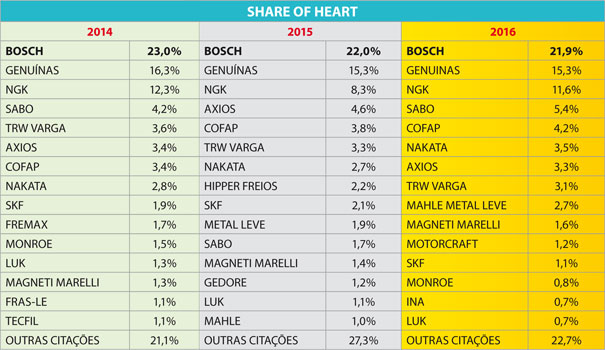

SHARE OF HEART

Atendendo às solicitações feitas ao longo dos anos por aqueles que acompanham a pesquisa e observam atentamente as relações/correlações entre esforço de Marketing e resultados no ambiente da oficina mecânica independente, resolvemos publicar uma lista mais ampla dos resultados do Share of Heart para uma análise mais profunda desta relação emocional com as marcas.

Na coleta dos dados as menções são feitas de forma espontânea pelos respondentes, sem sugestão ou indução de resposta e os resultados são categorizados e contabilizados (ver box sobre os Dados Técnicos da pesquisa para maiores detalhes). Diversas fusões e aquisições realizadas no decorrer dos últimos anos ainda não se vêm evidenciadas nos resultados, enquanto outras já estão inculcadas e consolidadas nas mentes e corações dos reparadores.

SEM PRÊMIOS OU EVENTOS

Como acontece todos os anos, não haverá premiação ou evento para divulgação dos resultados da Pesquisa Marcas Preferidas.

E não é porque não gostemos de prêmios ou eventos, mas porque estamos mais preocupados em fornecer dados e fatos que possam auxiliar na tomada de decisão e no entendimento do mercado.

Além disso, a Pesquisa Marcas Preferidas se reveste de um caráter independente na medida em que é autofinanciada e está isenta de pressões ou insinuações que possam vir a questionar a legitimidade dos resultados, ou mesmo a sua idoneidade.

Não é uma competição ou um concurso para verificar qual a melhor marca, mas a constatação, factual e imparcial, do que ocorre diariamente nas oficinas de todo o Brasil, um convite à exploração mais acurada dos motivos e razões que levam os reparadores a tomarem certas decisões.

Uma pesquisa que avalia tantas categorias de produto e com abrangência nacional permite este primeiro desvendar, mas exige que pesquisas expecíficas sejam realizadas, e isso é parte da missão da CINAU.

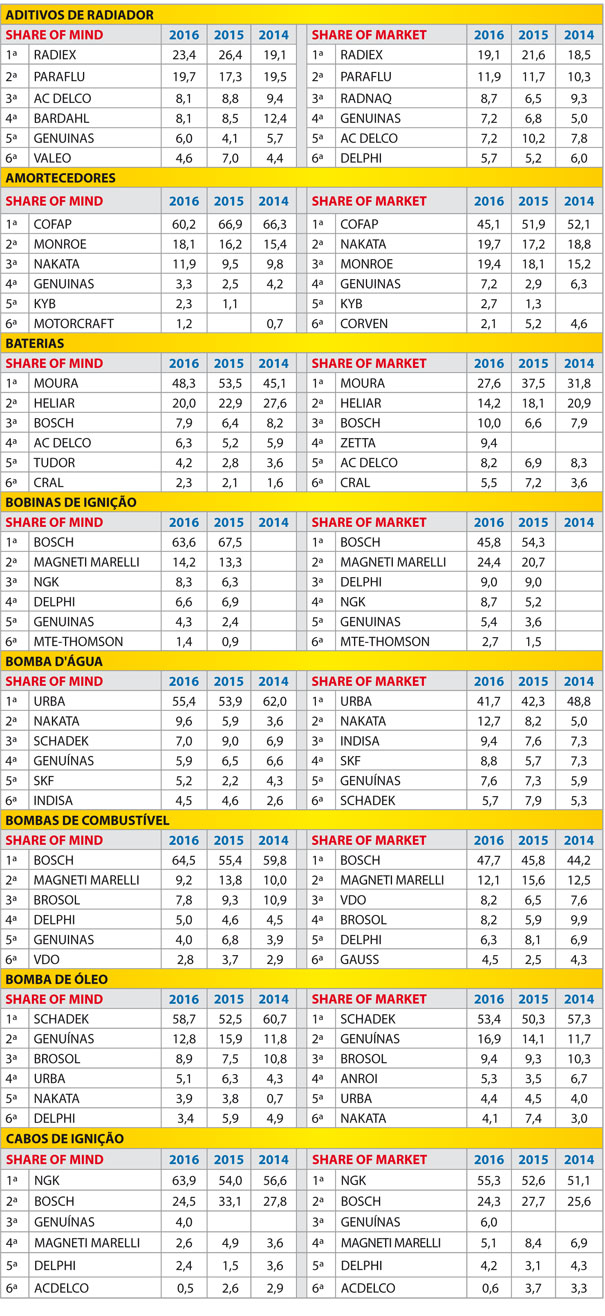

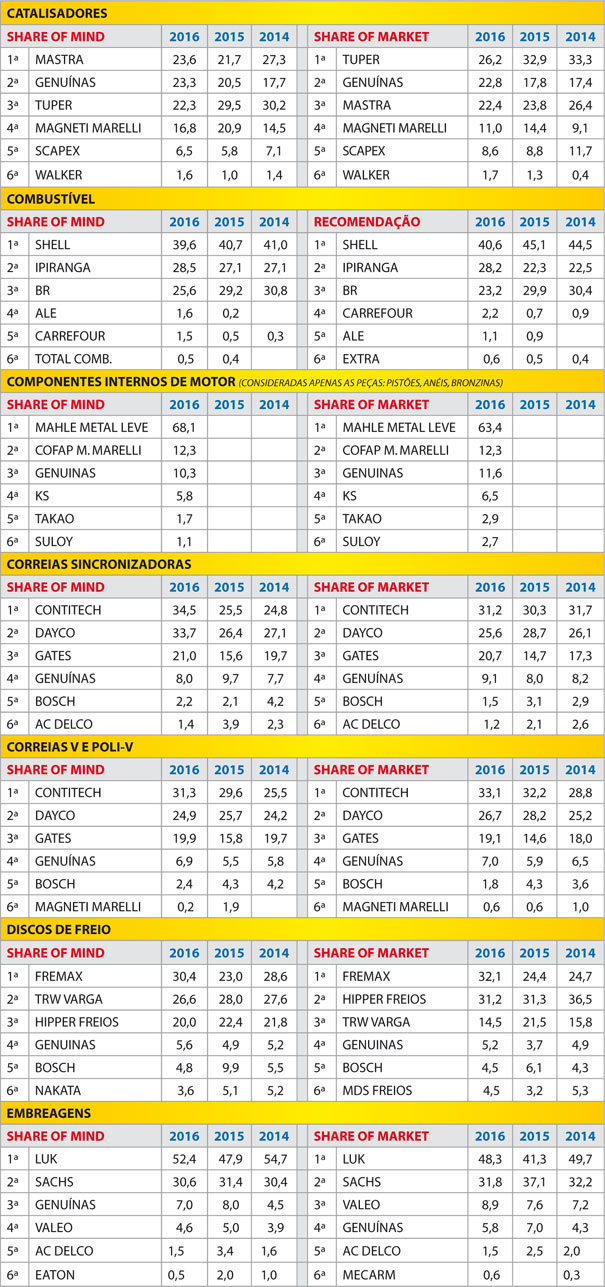

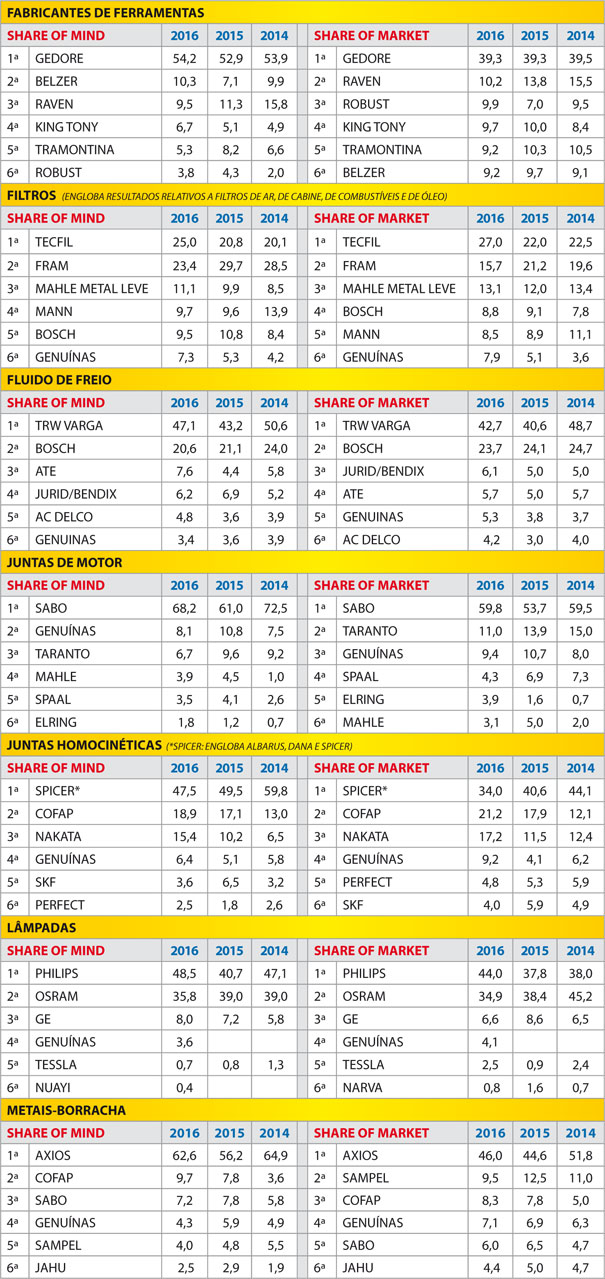

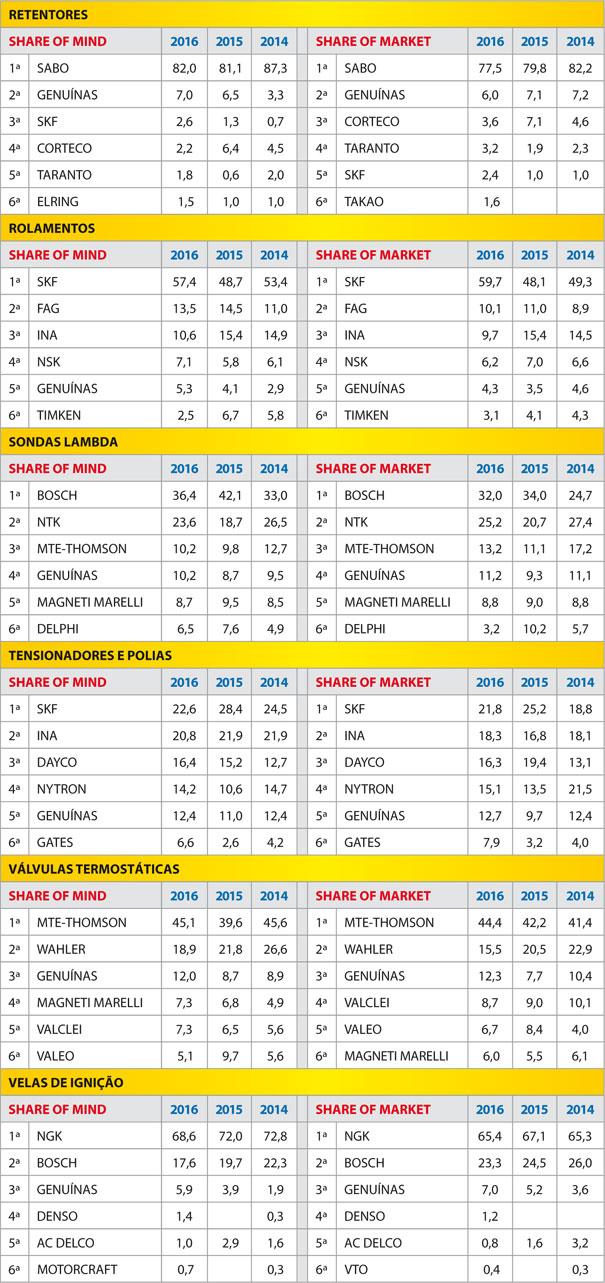

SHARE OF MIND E SHARE OF MARKET

De modo similar e análogo ao que vem sendo feito desde 2006, os reparadores foram solicitados a responder, em 35 categorias de produtos automotivos, quais são as marcas que mais lembram (Share of Mind) e quais as marcas que mais compram (Share of Market). Assim como ressaltado anteriormente, há casos em que existem divergências entre a intenção de compra e o comportamento de compra e esta situação deve servir como um indicador de que há alguma desconexão entre os elementos da estratégia de Marketing da empresa.

Alguns comentários se fazem necessários este ano em relação a algumas mudanças em categorias de produtos, novamente motivadas pelos sempre produtivos comentários e sugestões feitos por aqueles que acompanham a Pesquisa Marcas Preferidas em todos estes anos. São eles: (1) mudança da categoria Aditivo para Aditivo de Radiador, (2) mudança da categoria Fluido para Fluido de Freio, (3) inclusão da categoria Componentes Internos do Motor, sendo que as demais categorias permanecem inalteradas.

Outro ponto importante diz respeito às motivações pela escolha da marca A ou da marca B em determinadas categorias. A Pesquisa Marcas Preferidas é de cunho eminentemente quantitativo e não identifica as razões de escolha por uma ou outra marca, que envolveria uma pesquisa qualitativa.

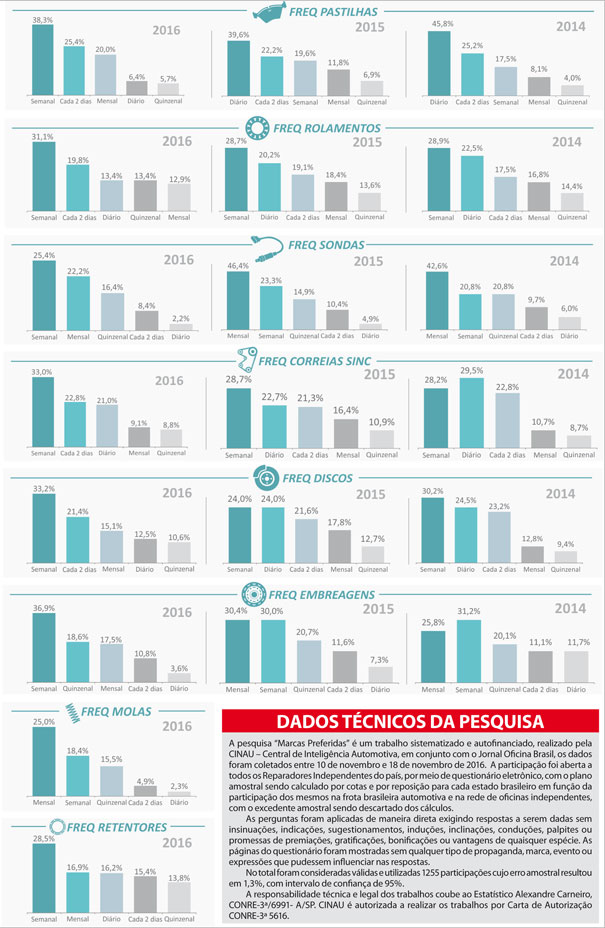

CONSUMOS E FREQUêNCIAS DE TROCA

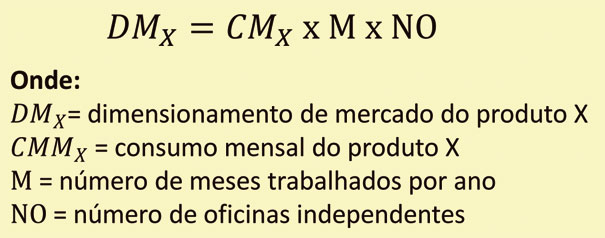

A partir de 2012 começamos a levantar dados relativos ao consumo de cada uma das categorias de produtos pesquisada e neste ano temos, então, uma série histórica de cinco anos, o que nos respalda tecnicamente em relação à consistência e robustez dos dados coletados. A manutenção dos procedimentos metodológicos também garante a confiabilidade e validade dos dados, que vêm sendo apresentados em diversas ocasiões e se mostrado bastante sólidos e coerentes com as projeções teóricas de potencial demandante.

Neste sentido cabe ressaltar o trabalho desenvolvido pela CINAU em conjunto com a Fraga Marketing que, combinando estudos sobre frota circulante/demandante e sobre potencial de consumo nas oficinas, levou à criação do modelo Aftermarket 360°, que foi objeto de matéria na edição de novembro de 2016 do Jornal Oficina Brasil.

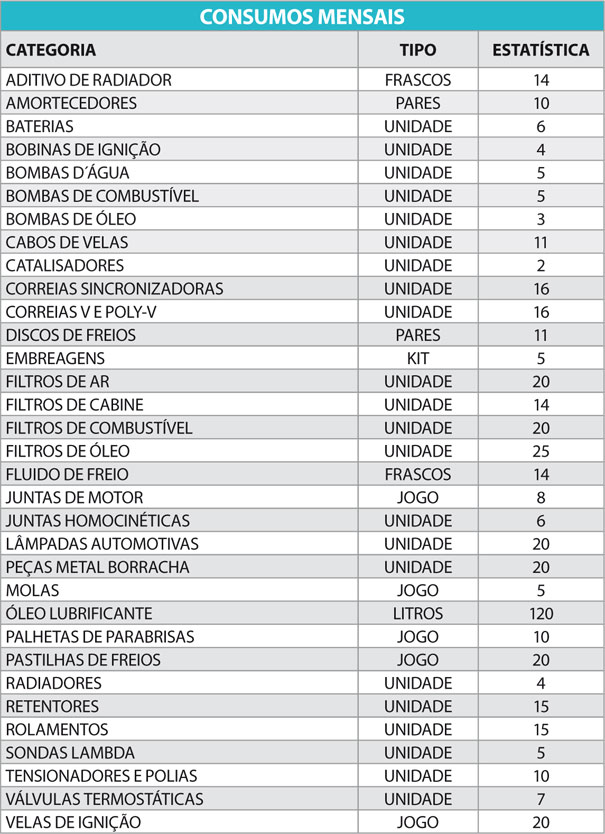

Os resultados apresentados a seguir sobre os consumos merecem um esclarecimento técnico sobre a natureza dos dados e a forma como devem ser interpretados. Estes números dizem respeito a uma oficina independente de reparação mecânica de automóveis e comerciais leves do tipo padrão brasileira: que repara, em média, 80 carros por mês e tem 4 funcionários atuando diretamente na execução das tarefas de reparação, e os consumos apresentados são relativos à estatística (média, mediana ou moda) que melhor representa a natureza e comportamento dos dados coletados.

Para calcular o potencial demandante para cada categoria de produto basta utilizar a fórmula abaixo e substituir os valores correspondentes.

Como referência, estimam-se em 76.429 as oficinas independentes de reparação mecânica de automóveis e comerciais leves no Brasil. Assim, numa categoria como velas de ignição, em que a melhor estatística aponta um consumo mensal de 20 jogos por mês, teríamos um potencial anual de 18,3 milhões de jogos consumidos nas oficinas mecânicas com o perfil acima descrito. Cabe salientar que este potencial de consumo é estimativo, com base no perfil da oficina padrão brasileira.

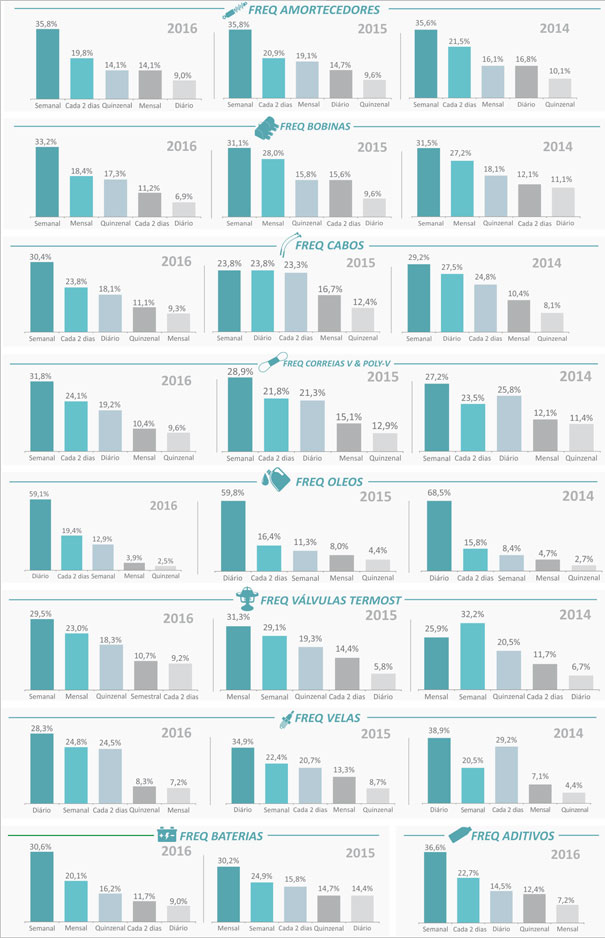

A partir de 2014 incluímos também uma outra dimensão à pesquisa, ao perguntar aos reparadores a frequência com que os serviços relativos a cada uma das categorias aparecem nas oficinas e a cada ano vamos incluindo e aprimorando esta coleta. Para facilitar o processo de coleta e análise de dados dividimos a frequência entre diário, a cada 2 dias, semanal, quinzenal ou mensal.

CONCLUSÕES

A Pesquisa Marcas Preferidas se consolidou como um balizador seguro do mercado de reposição, sempre mensurado “de baixo para cima”, a partir da oficina que é onde, de fato, as coisas ocorrem.

Esta consolidação é resultado da maturidade da pesquisa, que há mais de dez anos mantém o mesmo rigor metodológico e a mesma isenção.

Sempre ressaltamos que o vendedor do produto é o reparador, uma vez que o ciclo da venda de um componente automotivo se encerra apenas no momento em que ele é instalado e a embalagem é descartada. Até este ponto o que ocorreu foi transferência de propriedade. Não priorizar o reparador é estar de costas para o mercado real e o custo desta atitude míope vai sendo pago de forma gradual, ano após ano, com a perda da relevância e da importância de uma marca.

Os tomadores de decisão das empresas que entenderam a lógica subjacente a este processo têm se beneficiado ao longo dos anos com vendas robustas e constantes que resistem às mais graves e complexas crises. Por outro lado, aqueles que continuam de costas para o mercado precisam explicar aos chefes e às matrizes porque os números não fecham com a realidade das oficinas que vêm dando sinais positivos ao longo dos últimos anos, a despeito da combalida economia brasileira, como vimos retratando nas páginas do Jornal Oficina Brasil.

Mas, como tudo na vida, é uma questão de escolha.